La Declaración Anual de Operaciones con Terceros (DAOT) es una Declaración de Categoría Informativa, que todos los años las empresas están obligadas a presentar e informar sobre las operaciones que realizan con sus proveedores y clientes.

Pregunta N° 1: ¿Quiénes están obligados a presentar la DAOT en el 2023?

Se encuentran obligados a presentar la Declaración Anual de Operaciones con Terceros – DAOT 2022 los siguientes contribuyentes:

1er Obligado: Que al 31 de diciembre del 2022, hubiesen tenido la categoría de Principales Contribuyentes.

2do Obligado: Que estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio 2022 y siempre que por dicho ejercicio cumplan con cualquiera de las siguientes condiciones adicionales:

2.1.- El monto de sus ventas internas haya superado las 75 UIT.

2.2.- El monto de sus adquisiciones de bienes o servicios o contratos de construcción haya superado las 75 UIT.

Dato: La UIT a considerar es de S/4,600 (UIT 2022)

Las condiciones no son complementarias, basta que se cumpla una para que el Contribuyente este obligado a presentar la DAOT. Ejemplo:

– Ventas Anuales: Mayores a 75 UIT – SI cumple la condición

– Compras Anuales: Menores a 75 UIT – NO cumple la condición

A pesar que las compras no superan las 75 UIT el Contribuyente tiene que presentar la DAOT 2022.

3er Obligado: Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el Ejercicio 2022, cuyo número de trabajadores que deben ser declarados en el PDT Planilla Electrónica – PLAME Formulario Virtual N.° 0601 correspondiente al período tributario noviembre del Ejercicio 2022 sea superior a diez (10). Se entiende como trabajador, para tal efecto, a los sujetos definidos en el literal v) del artículo 1° de la Resolución de Superintendencia N° 183-2011/SUNAT y normas modificatorias.

¿Qué es lo dice el literal v) del Art. 1° de la R.S. N° 183-2011/SUNAT? Define que es trabajador: Persona natural que presta servicios a un empleador bajo relación de subordinación, sujeto a cualquier régimen laboral, cualquiera sea la modalidad del contrato de trabajo. En el caso de sector público, abarca a todo trabajador, servidor o funcionario público, bajo cualquier régimen laboral. Está también comprendido en la presente definición el socio trabajador de una cooperativa de trabajadores.

Pregunta N° 2: ¿Qué operaciones se informan en la DAOT 2022?

Si estas dentro de los sujetos obligados mencionados en la pregunta anterior te corresponde presentar la DAOT 2022. Sin embargo, es preciso señalar que información debes presentar a SUNAT para no cometer errores.

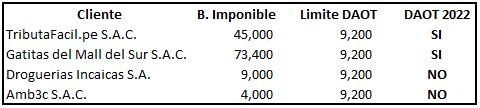

Se debe incluir en la DAOT, las Operaciones con Terceros que hayas realizado durante el ejercicio en calidad de proveedor o cliente. Se entiende como Operación con Tercero a la suma de los montos de las transacciones realizadas con cada tercero (cliente o proveedor), siempre que ésta sea mayor a dos (2) UIT. Para el ejercicio 2022 el valor de la UIT es de S/4,600. Por lo tanto: 2 UIT = 2 (S/4,600) = S/9,200

Ejemplo: En el periodo 2022 se ha realizado ventas a diversos clientes

Es importante señalar y recalcar que la base para calcular las 2 UIT es la Base Imponible, es decir, no se considera el IGV de las operaciones. En ese sentido, se puede apreciar en el cuadro que solo dos clientes superaron las 2 UIT.

Pregunta N° 3: ¿Qué operaciones no se declaran en la DAOT 2022?

a) La exportación de bienes y/o servicios, considerada como tal por las normas que regulan el IGV.

b) La utilización en el país de servicios prestados por no domiciliados.

c) La importación de bienes.

d) Las consideradas como retiros de bienes, conforme a las normas del IGV.

e) Aquéllas por las que, conforme a lo dispuesto en el Reglamento de Comprobantes de Pago, no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario, salvo que los comprobantes de pago contengan dicha información y, de ser el caso, éstos hubieran sido anotados en forma consolidada en el Registro de Ventas e Ingresos o en el Registro de Compras llevados de manera electrónica.

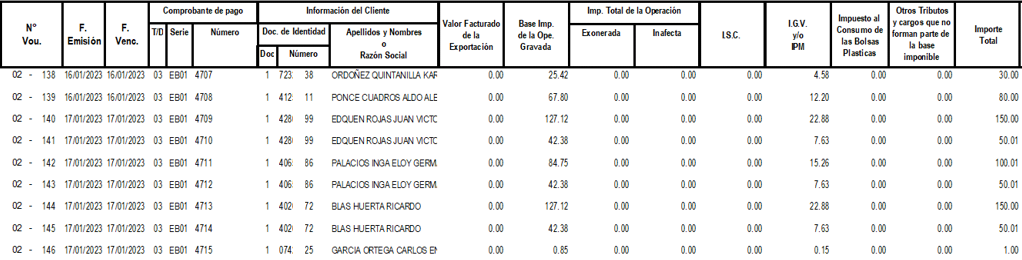

Explicación: Por ejemplo, no es obligatorio anotar el DNI de una persona si el monto de la Boleta de Venta no supera los S/700.00. Este Contribuyente tiene el día 05/01/2022 diversas boletas emitidas por un importe menor a S/700, es por ello, que no se coloco en DNI en el Comprobante de Pago.

Estas Boletas de Venta fueron Consolidadas en el Registro de Ventas – es decir, se agruparon y fueron anotadas en una solo línea en el Registro de Ventas – de manera que cumple el requisito establecido en el inciso e) y por lo tanto no corresponde considerarlas para la DAOT 2022.

f) Las realizadas en los períodos durante los cuales el Declarante hubiera pertenecido al RUS.

g) Aquéllas registradas en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica en SUNAT Operaciones en Línea en aplicación de lo dispuesto en la Resolución de Superintendencia N.º 066-2013-SUNAT (SLE-Portal) o en la Resolución de Superintendencia N.º 379-2013-SUNAT (SLE-PLE), salvo en las que SIN QUE EXISTA obligación de acuerdo al Reglamento de Comprobantes de identificar al adquirente o usuario se hubiese consignado el número del documento de identidad de dichos sujetos y QUE NO HUBIERAN sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras.

Explicación: En este inciso g) se indica que las operaciones registradas en el Reg. de Ventas o Compras de manera electrónica ya no es necesario declararla en la DAOT debido a que SUNAT ya tiene esa información.

Veamos, todas estas boletas son inferiores a S/700.00, por lo tanto, no es obligatorio identificar al adquiriente. Sin embargo, este Contribuyente si ha identificado a todos los adquirientes SIN QUE EXISTA la obligación de hacerlo, además NO HAN SIDO anotadas en el Registro de Ventas Electrónico de manera detallada, es decir, fueron consolidadas. En este caso, si se tiene que informar en caso cada cliente supere las 2 UIT.

Dato: Este Registro de Ventas es de Ene. 2023 pero lo utilizo para fines prácticos.

Pregunta N° 4: Mis ventas y compras superan las 75 UIT en el periodo 2022 pero mis operaciones con cada cliente y/o proveedor no supera las 2 UIT = S/9,200 ¿Tengo que presentar la DAOT?

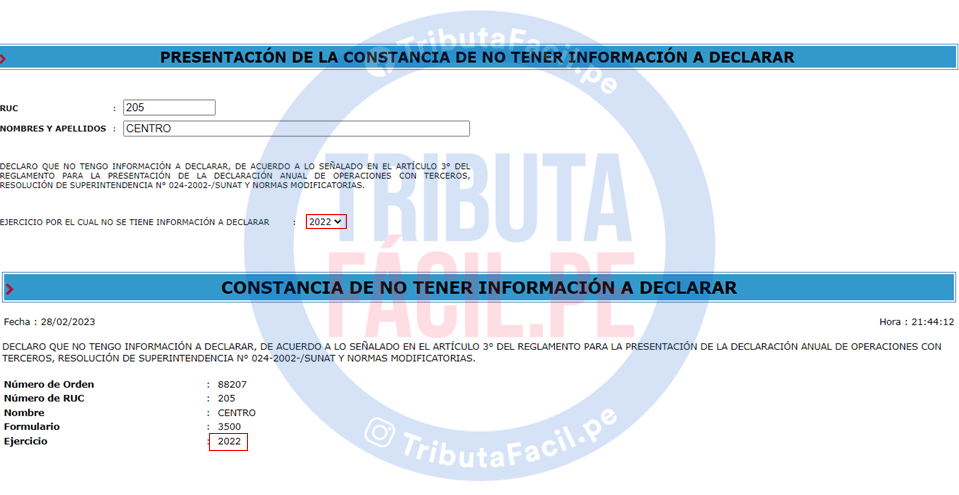

No, en ese caso no te corresponde presentar la DAOT pero deberás generar tu “Constancia de No Tener Información a Declarar”.

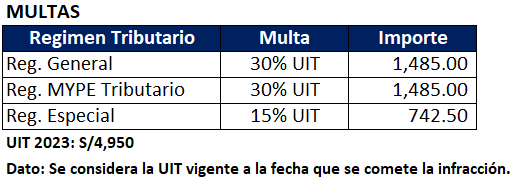

Pregunta N° 5: ¿No he presentado la DAOT que infracción he cometido y cual es la multa?

La no presentación de la DAOT dentro del plazo establecido genera una infracción tipificada en el numeral 2 del Art. 176 del Código Tributario y tiene una sanción del 30% de la UIT para Contribuyentes del Reg. General y Reg. Mype Tributario.

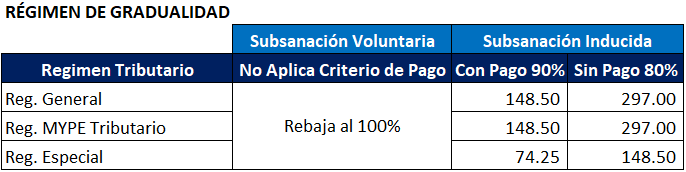

Por lo tanto, si subsanas antes de cualquier notificación de SUNAT no pagarás absolutamente nada.