Mediante Sentencia Casación N° 24014-2017-LIMA se ha determinado que SUNAT ha perdido un caso sumamente interesante. Para contarles este chismecito tienen que ponerse cómodos y leer despacio. Si te gusta la Tributación esto estará mas interesante que el ultimo ampay que hizo Magaly a nuestro amigo el Ricardo Mendoza con Mayra Goñi.

Todos conocemos el Art. 37 de la Ley del Impuesto a la Renta (LIR) ![]() , es más cada año en las Charlas de Cierre Contable y Tributario nos hablan de este articulo y también sobre el Reglamento de la LIR. Ese articulo lo vemos hasta en la sopa

, es más cada año en las Charlas de Cierre Contable y Tributario nos hablan de este articulo y también sobre el Reglamento de la LIR. Ese articulo lo vemos hasta en la sopa ![]()

Sin embargo, existen algunos huecos o imprecisiones dentro de la LIR que hace que la SUNAT abuse del Contribuyente y, por ende, se les repare ciertos gastos que deberían ser completamente deducibles.

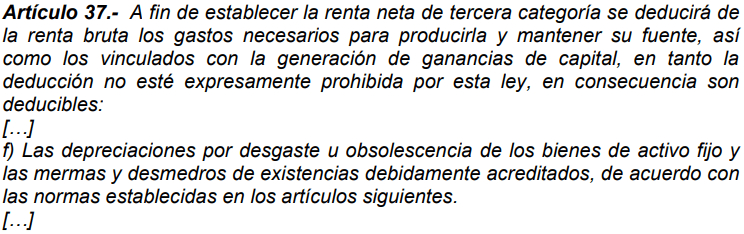

En ese sentido, la norma citada señala como gasto deducible para la determinación de la renta neta de tercera categoría los desmedros de existencias debidamente acreditados, sin establecer algún requisito adicional como sí sucede con otros gastos que contienen determinados límites o restricciones. Sin embargo, por su parte, el literal c del artículo 21 del Reglamento de la Ley del Impuesto a la Renta establece lo siguiente:

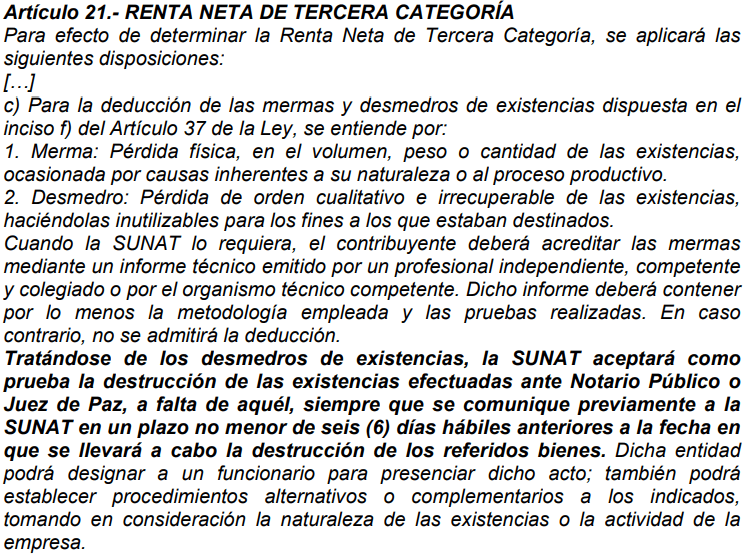

De esta forma, se advierte que la norma reglamentaria señala que la SUNAT aceptará como prueba para la deducción de desmedros de existencias la destrucción de los bienes efectuada ante Notario Público o Juez de Paz a falta de aquel, pero siempre que se comunique previamente a la SUNAT en un plazo no menor de seis días hábiles anteriores a la fecha en que se realice la destrucción.

En el presente caso, se advierte que la norma reglamentaria antes citada establece requisitos adicionales para que los contribuyentes deduzcan los gastos por concepto de desmedro de existencias, lo cual repercute directamente en el cálculo de su renta neta, ello pese a que la Ley del Impuesto a la Renta no contempló que, vía reglamentaria, se puedan establecer requisitos de tal naturaleza, como es en este caso la comunicación previa a la SUNAT en un plazo no menor de seis días hábiles anteriores a la destrucción de los bienes ante Notario Público o Juez de Paz.

En ese sentido, lo previsto en el Reglamento de la Ley del Impuesto a la Renta rebasa lo contemplado en la ley, que únicamente hace referencia a que el desmedro de existencias esté debidamente acreditado. Por ello, no admitir la deducción del concepto analizado, únicamente sobre la base del

incumplimiento de un requisito adicional previsto en la norma reglamentaria, respecto del cual la Ley del Impuesto a la Renta no ha establecido algún lineamiento que lo respalde, vulneraría el principio de reserva de ley.

En esa línea, esta Sala Suprema considera que la exigencia prevista en el Reglamento de la Ley del Impuesto a la Renta como condicionamiento para la deducción de gastos por desmedro de existencias constituye una desnaturalización de lo dispuesto en la ley.

CONCLUSIÓN:

Por consiguiente, SE DECLARA que Xerox del Perú S.A. cumplió con deducir correctamente de la renta bruta los desmedros de existencia debidamente acreditados en su declaración jurada anual del Impuesto a la Renta del ejercicio dos mil dos. Por ende, ORDENARON que la Administración Tributaria proceda a la devolución de la suma pagada por Xerox del Perú S.A. contenida en dichos actos administrativos, más intereses moratorios.