La SUNAT envía a través del Buzón Electrónico documentos que permiten al Contribuyente informarse sobre diversos actos administrativos que son materia de notificación y comunicaciones informativas que debe conocer.

Notificaciones: Resoluciones de Cobranza, Ordenes de Pago, Resoluciones de Ejecución Coactiva (REC), Resoluciones de Fraccionamiento, Resoluciones de Devoluciones, Notificación de Requerimientos, entre otros.

Comunicaciones Informativas: Información Personalizada de Obligaciones Tributarias, Registro de Expedientes por Mesa de Partes Virtual (MPV), Constancia de Presentación de Solicitudes de Devolución, Mensajes de Generación de SIRE, entre otros.

CONTEXTO:

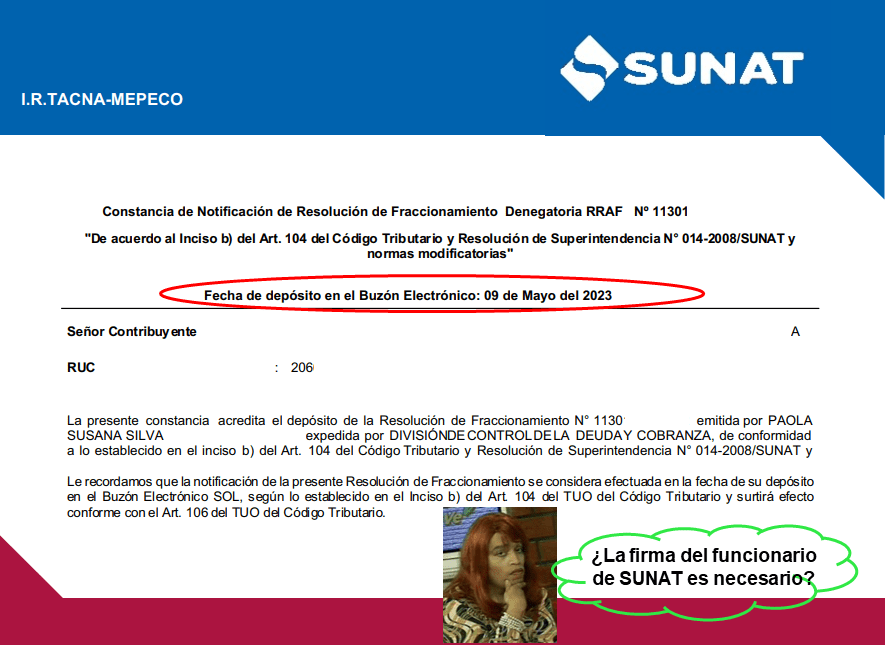

Cuando la Administración Tributaria envía Notificaciones en el Buzón Electrónico genera una Constancia de Notificación, en dicho documento se visualiza la fecha de deposito en el Buzón Electrónico, esto garantiza el derecho a la defensa como parte del debido proceso.

Posición Contribuyente:

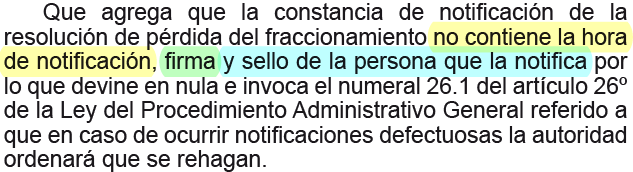

Un contribuyente alego que la Constancia de Generación debería contener la hora de notificación, firma y sello de la persona que la notifica. De no tener estos datos la notificación debería considerarse defectuosa.

Posición Tribunal Fiscal:

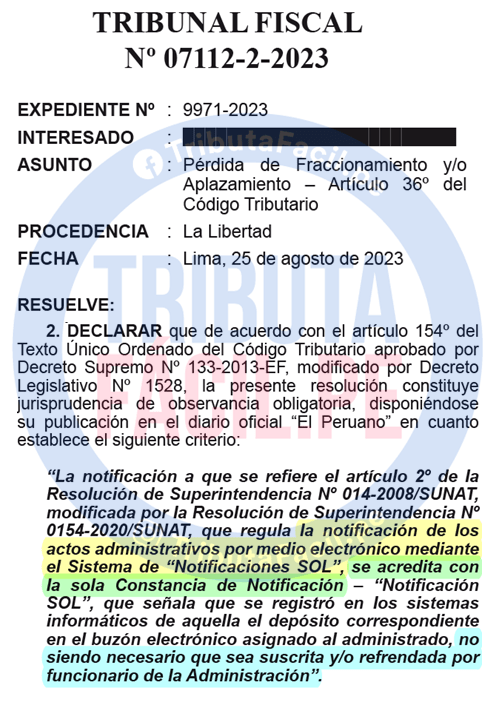

El Tribunal Fiscal, con fecha 03 de octubre de 2023, ha emitido la RTF N° 07112-2-2023 con carácter de Observancia Obligatoria. En dicha Resolución determino que las Notificaciones realizadas a través de Medios Electrónicos (Buzón Electrónico) no tienen como requisito que se encuentre suscrita y/o refrendada por funcionario de la SUNAT.

En conclusión:

Las Constancias de Notificación no necesitan estar firmadas por el funcionario de SUNAT para tener validez.

Suscribir: Firmar al pie o al final de un escrito.

Refrendar: Autorizar un documento por medio de la firma de persona hábil para ello.