ANTECEDENTES

Este Contribuyente durante el ejercicio 2016 genero Rentas de 5ta Categoría, es por ello, que su empleador realizo las retenciones del IR 5ta Categoría. Los ingresos de este Contribuyente fueron muy superiores a los del resto de trabajadores y, por tanto, excedía la Remuneración de Mercado que establece la Ley del Impuesto a la Renta.

De esta manera, gran parte de sus ingresos fueron considerados como Dividendos. Esto generó que gran parte de sus ingresos solo este afecto a la retención del 6.8% y no a la tasa escalonada de las Rentas de Trabajo.

De esta forma las retenciones de 5ta Categoría, efectuadas durante el ejercicio 2016, fueron excesivas y el Contribuyente solicito la devolución de esas retenciones en exceso.

La Declaración Jurada Anual 2016 se presento en Marzo 2017, esto quiere decir que la Prescripción de la Solicitud de Devolución iniciaba el 01/01/2018 y terminaba el primer día hábil del 2022.

SOLICITUD DE DEVOLUCIÓN

El 30 de diciembre de 2021 (a días de Prescribir la Solicitud de Devolución) se solicito mediante Formulario N° 4949 la Devolución de las Retenciones efectuadas durante el periodo 2016 por el empleador. El importe solicitado fue de S/142,240

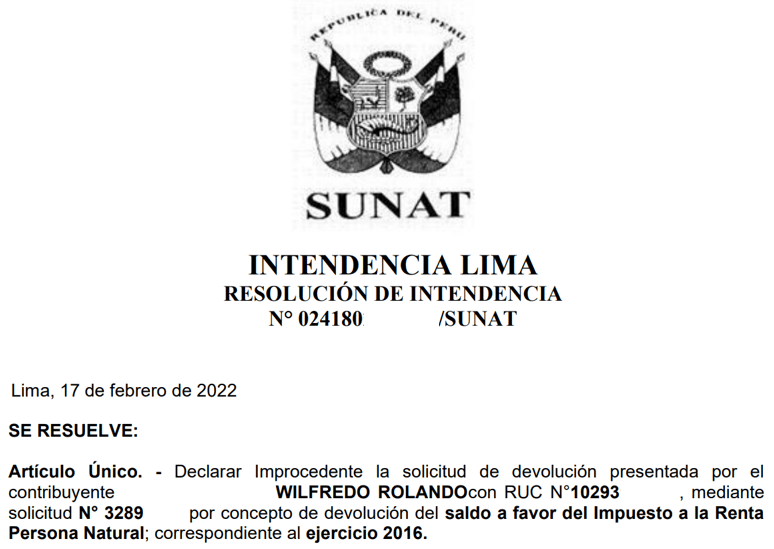

1ra RESOLUCIÓN DE INTENDENCIA

El 17 de Febrero de 2022, la Administración Tributaria declaro improcedente la solicitud de devolución. Esta negativa por parte de SUNAT fue por un error en la digitación del Numero de Orden asociado a la Declaración Jurada Rectificatoria que fue consignado en el Formulario N° 4949.

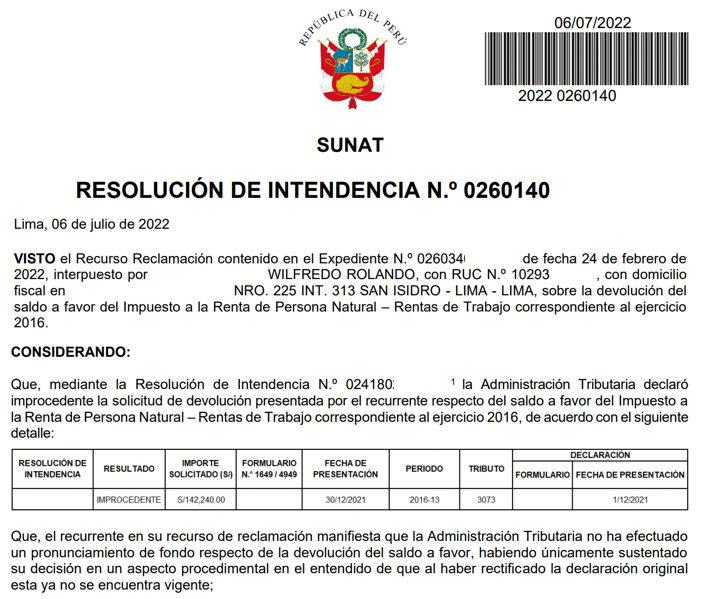

1er RECURSO DE RECLAMACIÓN

Luego que SUNAT declaro improcedente la solicitud de devolución se presento un Recurso de Reclamación el 24 de febrero (dentro de los 20 días hábiles). En dicho Recurso de Reclamación se presentaron todos los documentos que sustentaban el Saldo a Favor del Contribuyente.

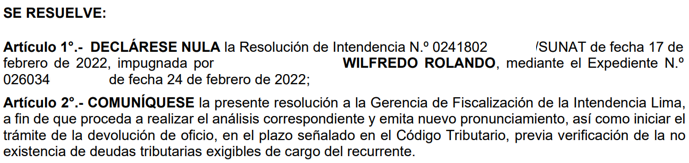

Con fecha 06/11/2022 la SUNAT declaro NULA la Resolución de Intendencia que declaro improcedente la Solicitud de Devolución y exhortaba a la Gerencia de Fiscalización de la Intendencia Lima a emitir un nuevo pronunciamiento.

Todo indicaba que la devolución iba a realizarse en los próximos meses pero nada de eso sucedió.

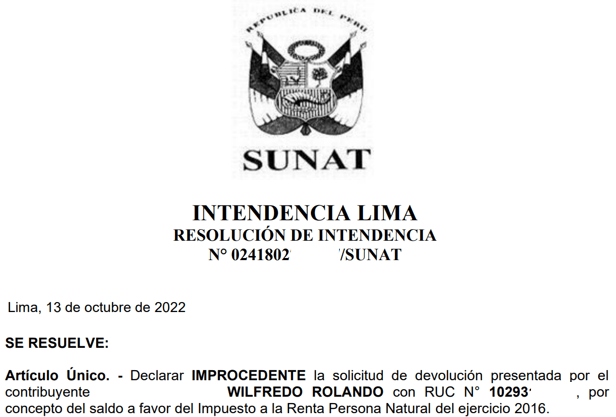

2da RESOLUCIÓN DE INTENDENCIA

SUNAT, con fecha 13 de octubre de 2022, emitió nuevo pronunciamiento y nuevamente declaro improcedente la solicitud de devolución. Alegando criterios que iban en contra de diversas Resoluciones del Tribunal Fiscal.

2do RECURSO DE RECLAMACIÓN

El Contribuyente presento por 2da vez un Recurso de Reclamación, con fecha 31 de Octubre de 2022, este Recurso fue respondido por la Administración Tributaria el 31 de Mayo de 2023 y, esta vez, fue mas clara e indico que el Contribuyente estaba en su derecho de solicitar la Devolución de sus Retenciones en Exceso del IR de 5ta Categoría.

El caso era algo complejo, es así que, en el 2do párrafo de la Resolución mostrada se indica que para el caso no se ha previsto un caso en la norma. Sin embargo, diversas Resoluciones del Tribunal Fiscal brindaban mecanismos que debían ser aplicados por la SUNAT.

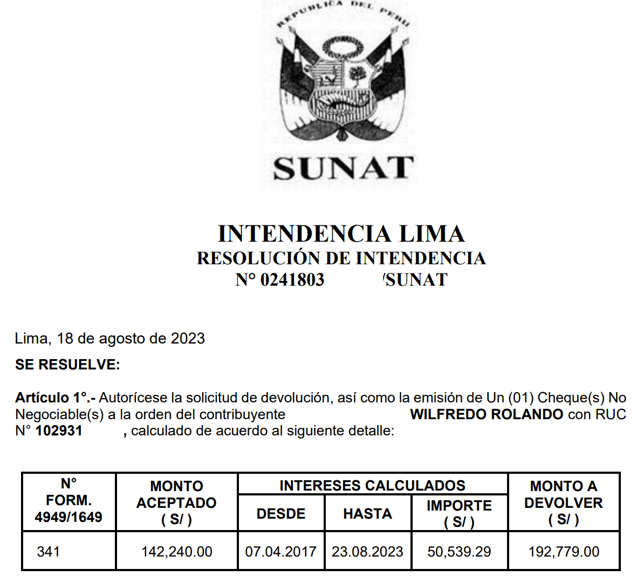

3ra RESOLUCIÓN DE INTENDENCIA

Luego de 18 meses la Administración Tributaria autorizo la Devolución de las Retenciones del IR de 5ta Categoría en Exceso. La SUNAT tuvo que emitir un cheque por S/192,779 que contenía S/50,539.29 de intereses a favor del Contribuyente.

CONCLUSIÓN

Si vas a solicitar una Devolución de Impuestos tienes que tener paciencia por que de todas maneras demorará 🤣💔