En una fiscalización la SUNAT puede determinar los tributos de los contribuyentes, por todos los períodos respecto de los cuales no haya prescrito la acción para determinar la obligación tributaria.

El plazo de prescripción es de cuatro (4) años, y de seis (6) años para quienes no hayan presentado la declaración respectiva. Y es de diez (10) años cuando el Agente de retención o percepción no ha pagado el tributo retenido o percibido.

Pregunta N° 1: ¿Qué es la prescripción?

El Código Tributario no define que es la prescripción, por lo tanto, debemos recurrir al Art. 1989 del Código Civil:

Entonces, no es que el derecho de cobro de la Administración Tributaria se extinga, lo que si se extingue es la facultad para: determinar obligación tributaria, exigir pago de la obligación tributaria y aplicar sanciones.

Por lo tanto, la prescripción en el ámbito tributario extingue la posibilidad de que la Administración Tributaria (acreedor tributario) ejecute actos conducentes al cobro de la deuda tributaria (Ejemplo: la notificación de una Orden de Pago).

Finalmente, aunque solemos referirnos a la “prescripción de la deuda” o “prescripción de la obligación tributaria”, lo correcto es entender que estamos ante la “prescripción de la acción” de la Administración Tributaria.

Pregunta N° 2: ¿La Prescripción es automática?

No, esto es un error que cometen muchos contribuyentes y contadores. La prescripción TIENE QUE SER SOLICITADA por el contribuyente (deudor tributario), así lo establece el Art. 47 del Código Tributario.

Como se puede apreciar, el 2do párrafo del Art. 47 de Código Tributario establece que si un Contribuyente no señala expresamente el tributo y/o infracción que solicita la prescripción, la Administración Tributaria le brinda 10 días hábiles para corregir dicha omisión.

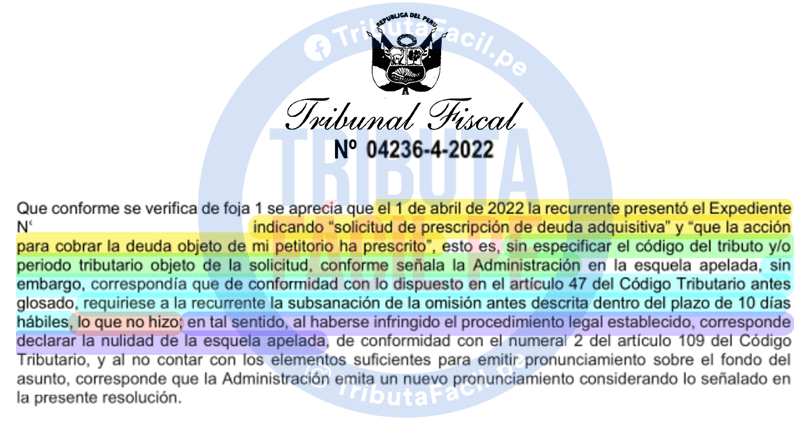

Sin embargo, en algunas ocasiones la Administración Tributaria no brinda este plazo a los Contribuyentes y niega la prescripción. Por ello, te brindo la RTF N° 04236-4-2022 donde el Tribunal Fiscal declara la nulidad de la esquela apelada por no brindar el plazo de 10 días hábiles al Contribuyente.

Pregunta N° 3: ¿Cómo se solicita la Prescripción ante la SUNAT?

La SUNAT tiene una pagina web donde puedes descargar el Formato de Solicitud de Prescripción de Deuda Tributaria.

https://personas.sunat.gob.pe/sites/default/files/inline-files/prescripcion-formulario.pdf