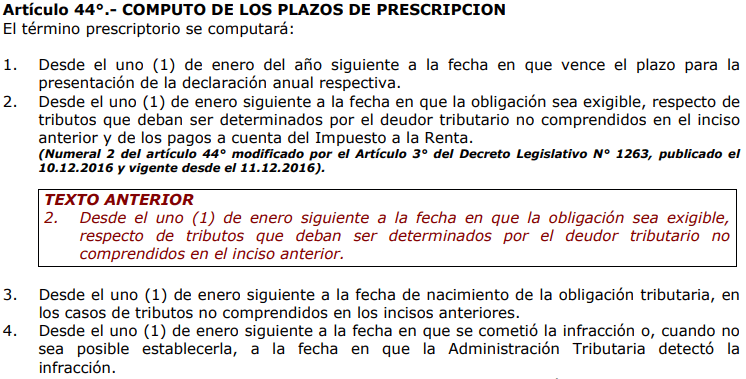

Cuando se habla de Prescripción en Materia Tributaria es importante conocer los Plazos de Prescripción, estipulados en el Art. 44 del Código Tributario, para en base a ello computar correctamente los plazos.

Numeral 1.- Desde el 01/01 del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva.

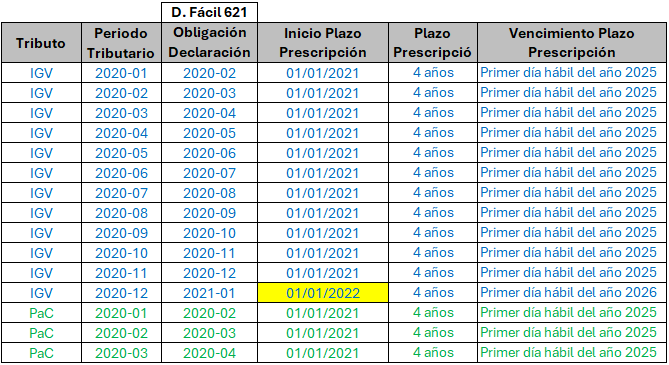

Numeral 2.- Desde el 01/01 siguiente a la fecha en que la obligación sea exigible, respecto de tributos que deban ser determinados por el deudor tributario no comprendidos en el inciso anterior y de los pagos a cuenta del Impuesto a la Renta.

Numeral 3.- Desde el 01/01 siguiente a la fecha de nacimiento de la obligación tributaria, en los casos de tributos no comprendidos en los incisos anteriores. En este caso se consideran los tributos que son determinados por el acreedor tributario.

Numeral 4.- Desde el 01/01 siguiente a la fecha en que se cometió infracción o, cuando no sea posible establecerla, a la fecha en que la Administración Tributaria detecto la infracción.

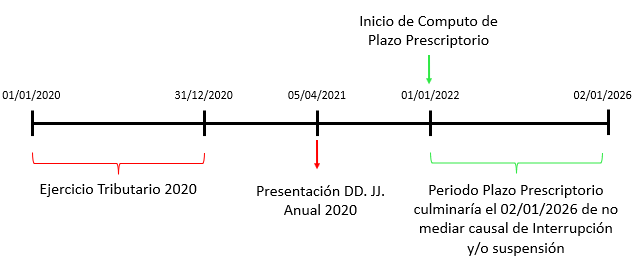

Ejemplo: El contribuyente ZGamers S.A.C. pertenece al Régimen General y no ha enviado su Declaración Jurada Anual del periodo 2020. Esta declaración tuvo como fecha límite de envío el 26-03-2021. Entonces SUNAT tiene hasta el 31-12-2025 para enviar a ZGamers S.A.C. una Resolución de Multa por la infracción generada.

En este caso SUNAT no perdono y los cuatro (04) meses de cometida la infracción envió la Resolución de Multa N° 113-002-0043253 al Contribuyente ZGamers S.A.C. 💔