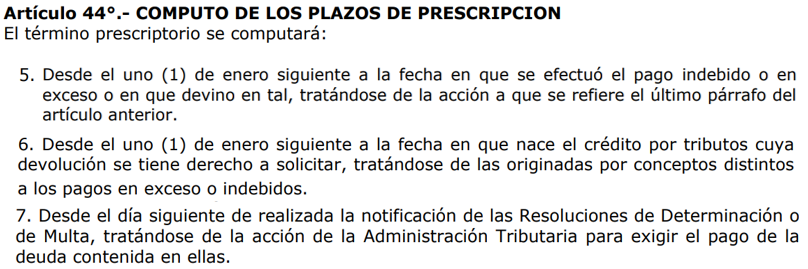

Cuando se habla de Prescripción en Materia Tributaria es importante conocer los Plazos de Prescripción, estipulados en el Art. 44 del Código Tributario, para en base a ello computar correctamente los plazos.

Numeral 5.- Desde el 01/01 del año siguiente a la fecha en que se efectuó el pago indebido o en exceso.

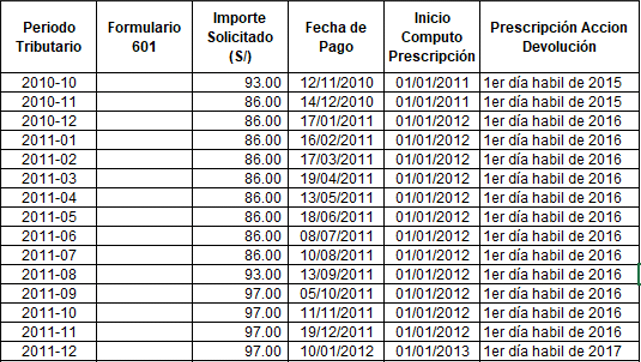

Caso Práctico: La empresa ZGamers S.A.C. realizó pagos de aportaciones a la ONP durante los años 2010 y 2011. Sin embargo, el trabajador se encontraba en la AFP, por lo que, solicitaron a la Administración Tributaria la devolución de los Pagos Indebidos.

En la imagen adjunta se visualiza el plazo que tiene la empresa ZGamers S.A.C. para solicitar la devolución a la SUNAT.

Numeral 6.- Desde el 01/01 del año siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar, tratándose de las originadas por conceptos distintos a los pagos en exceso o indebidos.

Caso Práctico:

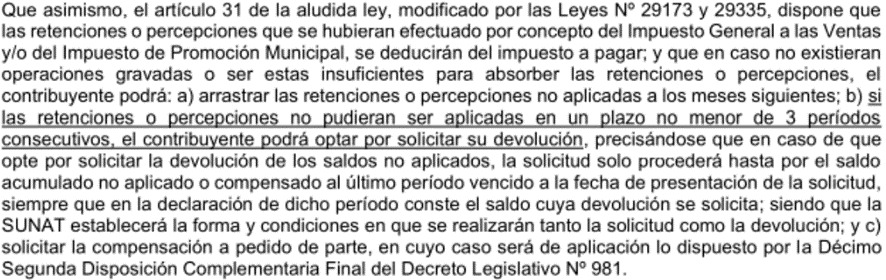

Situación 1: El Contribuyente DotaGaming S.A.C. ha acumulado percepciones desde Oct-2011 a Nov-2012. Este saldo de percepciones se ha incrementado hasta S/ 7,906,507 durante el periodo Nov-2012.

Situación 2: El Contribuyente recién se encuentra habilitado para solicitar la devolución, a partir del tercer (03) mes siguiente de generado éste. Por lo que, se puede solicitar la devolución a partir del periodo Feb-2013.

Conclusión:

Inicio Plazo de Prescripción para solicitar la Devolución: 01/01/2014

Fin Plazo de Prescripción para solicitar la Devolución: 1er día hábil de enero 2018.

Base Legal Devolución Percepciones:

Numeral 7.- Desde el día siguiente de realizada la notificación de las Resoluciones de Determinación o de Multa, tratándose de la acción de la Administración Tributaria para exigir el pago de la deuda contenida en ellas.

Caso Práctico: A este Contribuyente se le notificó el 24/09/2013 una Resolución de Multa por no exhibir libros y/o registros que solicito la Administración Tributaria (Infracción Numeral 1 Art 177). Por lo tanto, el inicio de computo de prescripción es al día siguiente de realizada la notificación y culmina cuatro (04) años después.