Muchos Contribuyentes generadores de rentas empresariales (3ra Categoría) tienen Activos Fijos para el desarrollo de sus actividades. La pregunta es si estos Activos Fijos ¿deben ser anotados dentro del Registro de Activos Fijos? 🤔

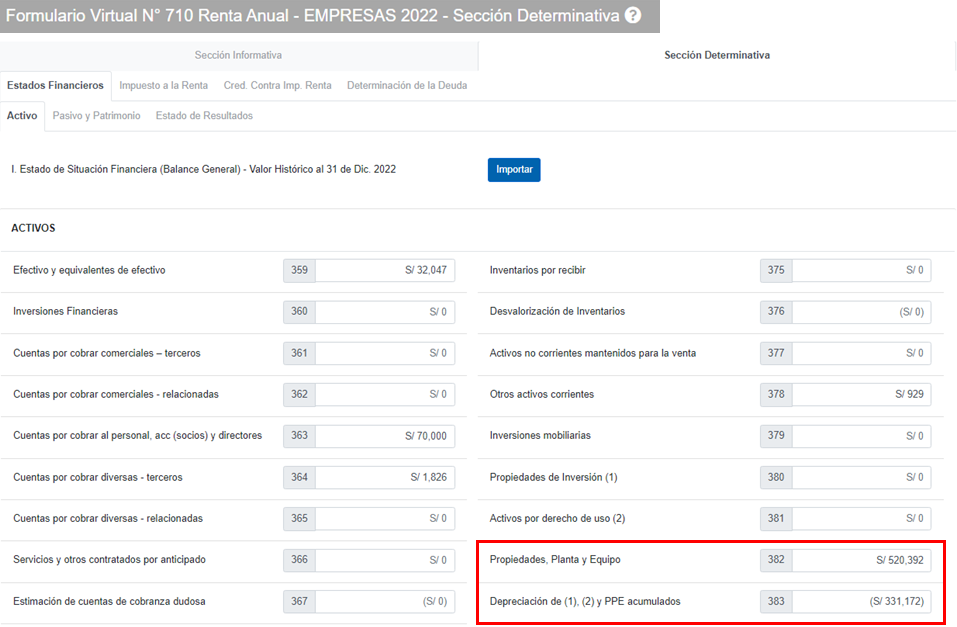

Por ejemplo: Si tenemos un Estudio Contable y se adquiere computadoras, estas son activos fijos de la empresa y, por lo tanto, se debe registrar como parte del Activo Inmovilizado. Además de ingresar dicha información dentro de la DJ Anual (Casillas 382 y 383)

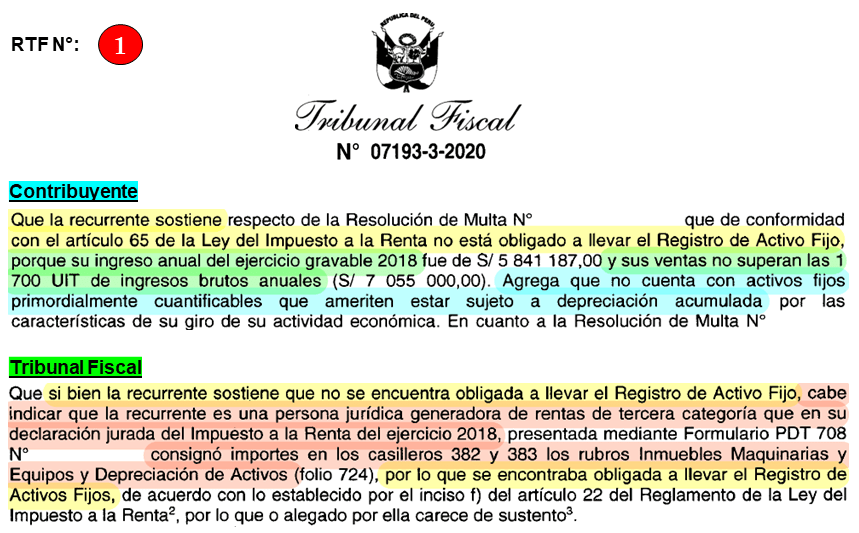

En diversas Resoluciones del Tribunal Fiscal se establece que si el Contribuyente, en su Declaración Jurada del Impuesto a la Renta, consigna importes en el casillero 382 (Propiedades, Planta y Equipo) y en el casillero 383 (Depreciación de PPE Acumulados), este se encuentra en la obligación de llevar el Registro de Activos Fijos.

RTF N° 07193-3-2020

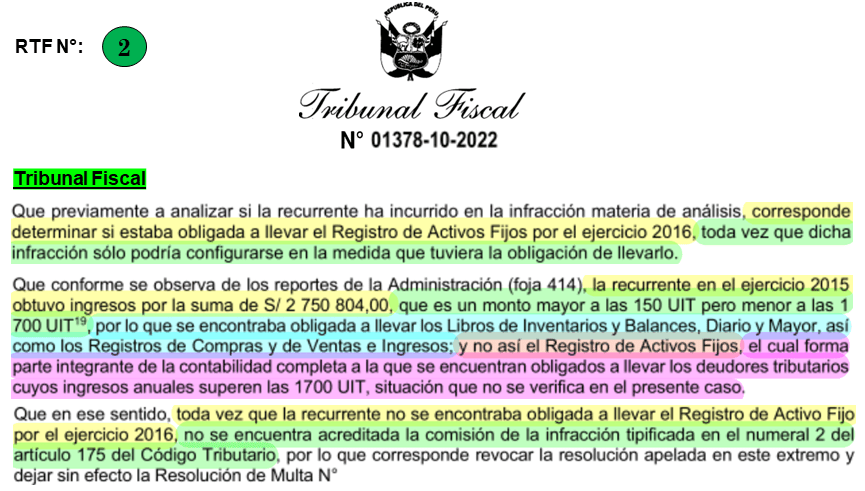

Sin embargo, esta RTF N° 07193-3-2020 no es de Observancia Obligatoria, por lo que no se puede sentar un precedente. Es por ello que, en otra Resolución el Tribunal Fiscal toma otro criterio, veamos:

RTF N° 01378-10-2022

En esta RTF N° 01378-10-2022 se concluye que si el Contribuyente no supera las 1,700 UIT en sus Ingresos Brutos Anuales NO SE ENCUENTRA OBLIGADO a llevar el Registro de Activos Fijos. A pesar de ello, esta RTF tampoco es de Observancia Obligatoria pero puede servirte en caso SUNAT te sancione por no tener tu Registro de Activos Fijos.

En conclusión, ¿Estoy Obligado a llevar el Registro de Activos Fijos? 🤔

La respuesta es DEPENDE de dos cosas:

1. Tu Régimen Tributario (Reg. General vs Reg. Mype Tributario)

2. Tu Ingresos Brutos Anuales

REGIMEN GENERAL DEL IMPUESTO A LA RENTA

Para establecer que Libros y Registros les corresponde llevar a los Contribuyentes del Régimen General se debe citar el Art. 65 de la Ley del Impuesto a la Renta.

Dentro del primer párrafo del Art. 65 se establece que los Contribuyentes con ingresos brutos anuales que no superen las 300 UIT deberán llevar COMO MINIMO un Registro de Ventas, Registro de Compras y Libro Diario en Formato Simplificado. Entonces, si estas en el Régimen General lo más recomendable es que lleves el Registro de Activos Fijos.

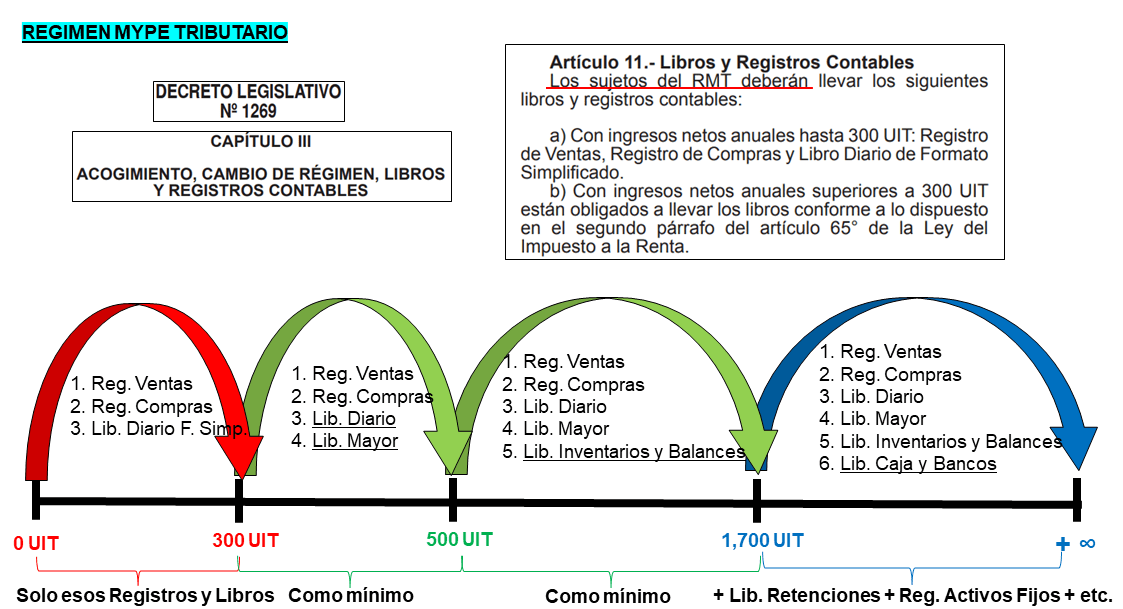

REGIMEN MYPE TRIBUTARIO

El Régimen Mype Tributario se creo bajo el Decreto Legislativo N° 1269 y en su artículo 11 establece una limitación con respecto a los libros y registros contables de estos Contribuyentes.

Entonces, se infiera que si eres un Contribuyente del RMT y tienes Ingresos Netos Anuales iguales o menores a 300 UIT NO estas obligado a llevar el Registro de Activos Fijos. Sin embargo, si superas estos importes tendrás que regirte bajo los parámetros del Régimen General.

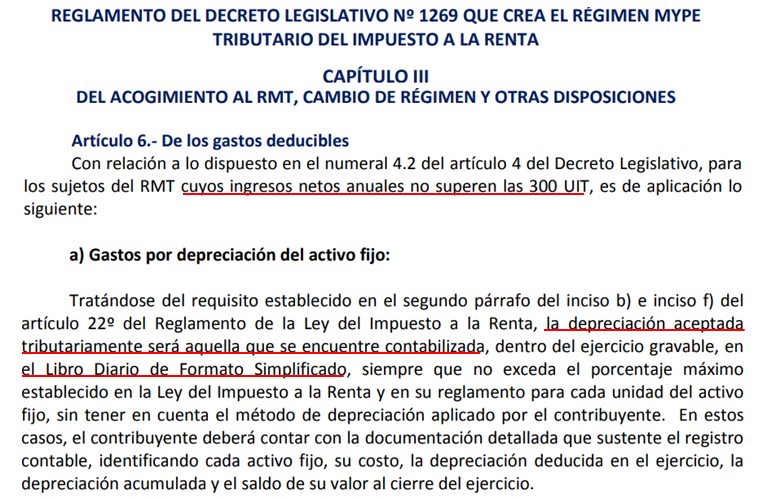

Dentro del Reglamento del D. Legislativo N° 1269 se establece que la depreciación de los activos fijos de los contribuyentes del RMT se contabilizan en el Libro Diario en Formato Simplificado.

Por lo tanto, los Contribuyentes del RMT que generen menos de 300 UIT de Ingresos Netos Anuales no están en la Obligación de llevar el Registro de Activos Fijos, a pesar de anotar información en las casillas 382 y 383 de la DJ Anual del Impuesto a la Renta.