ANTECEDENTES

Mediante D. Legislativo N° 1524, publicado el 18 de febrero de 2022, se modifico el D. Legislativo N° 943 – Ley del Registro Único de Contribuyentes (RUC), esto fue importante para mejorar la identificación de aquellos sujetos que realizan actividades económicas y no tienen RUC y, por tanto, la SUNAT debe ejecutar medidas de control para efectuar el cobro de los Tributos.

En dicha norma se estipulada que los sujetos que oferten bienes y/o servicios en plataformas digitales de comercio electrónico, redes sociales, paginas web, correos publicitarios y aplicaciones móviles, deben consignar su número de RUC y Razón Social en sus publicaciones

Estas disposiciones están vigentes desde el 01 de julio de 2023; sin embargo la SUNAT emitió la RSNATI N° 20-2023-SUNAT/700000, publicada el 28 de junio de 2023, que dispuso no sancionar las infracciones relacionadas a no colocar RUC en plataformas digitales desde el 01 de julio de 2023 hasta el 31 de diciembre de 2023.

¿Cuál es la infracción que un Contribuyente incurre si no coloca su numero de RUC en sus publicaciones en Redes Sociales?

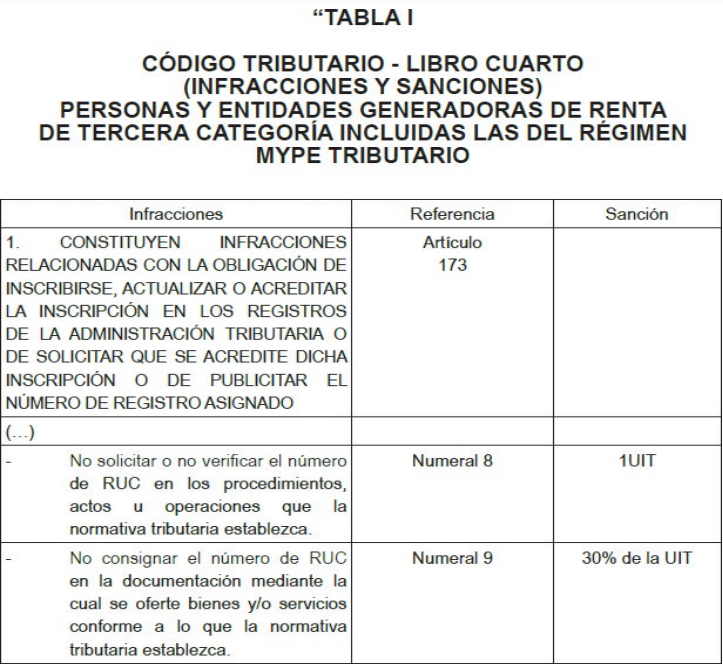

Esta infracción, esta tipificada en el numeral 9 del Art. 173 del Código Tributario, la sanción es del 30% de la UIT, para los Contribuyentes del Régimen General y Régimen Mype Tributario. Recordemos que la UIT para el año 2023 es S/4,950, por lo tanto, la multa estaría en S/1,485.

Sin embargo, lo mas importante del D. Legislativo N° 1524, se encuentra en la Primera Disposición Complementaria Final. En dicha disposición se establece que la SUNAT puede generar un numero de RUC si detecta que un sujeto esta realizando actividades y no esta pagando sus impuestos.

RESOLUCIÓN DE SUPERINTENDENCIA N° 220-2023-SUNAT

Mediante la R. Superintendencia N° 220-2023-SUNAT, la Administración Tributaria ha dispuesto el procedimiento para realizar la Inscripción de Oficio en el Registro Único de Contribuyentes (RUC)

¿Quiénes serán inscritos de oficio en el RUC?

1. Aquellos que, no habiéndose inscrito en el RUC, fueran detectados realizando actividades generadoras de obligaciones tributarias.

2. Aquellos que adquieran la condición de deudores tributarios, por incurrir en incremento patrimonial no justificado o en otros supuestos en que se apliquen presunciones establecidas en las normas tributarias, de ser el caso.

3. Aquellos a los que se les atribuya responsabilidad solidaria.

¿Cuál es el procedimiento para la Inscripción de Oficio?

1. El acto con el que se da inicio al procedimiento de inscripción de oficio contiene, además de los requisitos propios de un acto administrativo, el detalle de la situación que sustenta la obligación de inscribirse en el RUC y, la infracción que se configura por su incumplimiento.

2. El sujeto notificado puede inscribirse en el RUC o presentar los descargos que sustenten que no corresponde su inscripción en el RUC dentro del plazo de diez (10) días hábiles, contados a partir de aquel en que surte efectos la notificación a que se refiere el numeral 1.

3. La SUNAT emite la resolución que pone fin al procedimiento de inscripción de oficio dentro del plazo de quince (15) días hábiles, contados a partir del vencimiento del plazo de diez (10) días hábiles a que se refiere el numeral anterior. La resolución mediante la cual se efectúa la inscripción de oficio en el RUC señala como mínimo el número de RUC generado, el domicilio fiscal fijado, así como la oportunidad y autoridad ante la cual se puede impugnar dicha resolución.

4. Los actos que se emiten dentro del procedimiento de inscripción de oficio se notifican mediante publicación en SUNAT Virtual

Si SUNAT me crea un RUC de Oficio ¿Desde cuando debo tributar?

En los casos de inscripción de oficio, los sujetos deberán cumplir con sus obligaciones tributarias a partir de la fecha de generación de los hechos imponibles determinada por la SUNAT, la misma que podrá ser incluso anterior a la fecha de la inscripción de oficio.

¿A que Régimen Tributario me incorporará la SUNAT?

Como mencionamos en la Primera Disposición Complementaria Final del D. Legislativo N° 1524 se establece que los sujetos serán incorporados al Régimen General del Impuesto a la Renta.