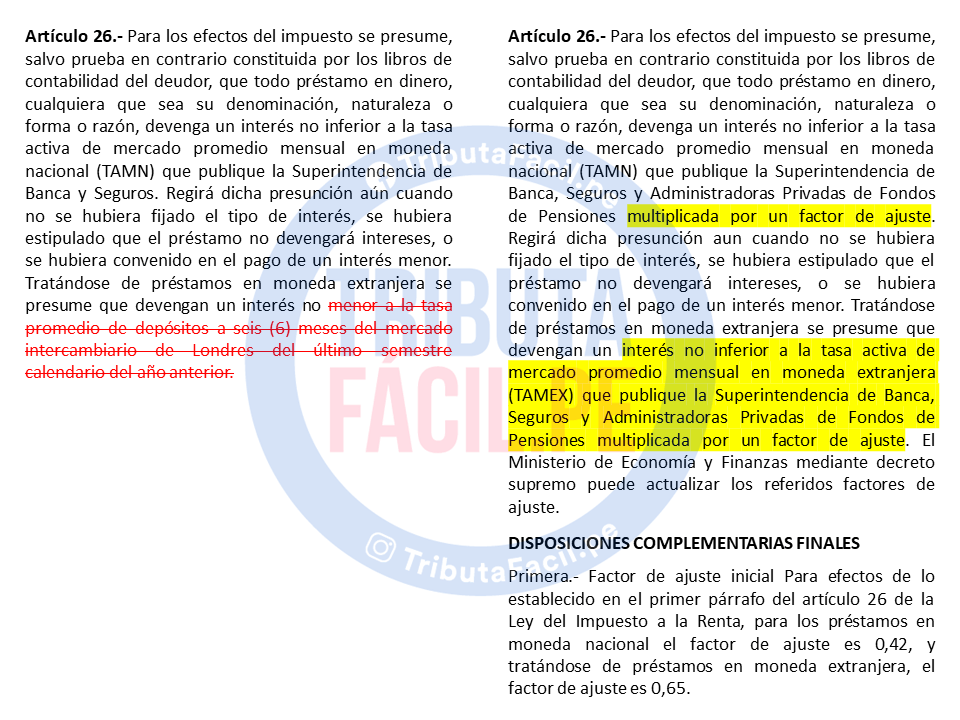

Mediante Decreto Legislativo N° 1545, publicado el 15 de marzo de 2023, se modifica el primer párrafo del articulo 26 relacionada sobre Rentas por Intereses Presuntos.

En la imagen adjunta se han colocado dos columnas. En la columna izquierda esta el articulo 26 antes de su modificación y en la columna derecha esta el articulo 26 modificado. Se ha colocado ambos textos para visualizar claramente las modificaciones.

Dentro del Decreto Legislativo N° 1545 se indica que esta modificación entra en vigencia el 01 de enero de 2024.

INCIDENCIA TRIBUTARIA

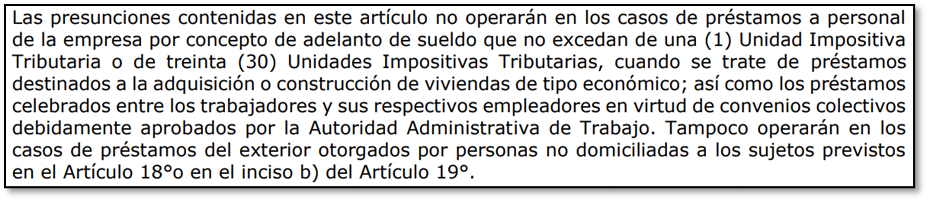

Una empresa puede realizar los préstamos a su personal, de acuerdo, a sus propios criterios y bajo su política empresarial. No obstante, en la Ley del Impuesto a la Renta (Art 26°) se definen ciertas condiciones para los préstamos y adelanto que se realizan a los trabajadores. En la práctica sucede que muchas empresas no cobran intereses cuando realizan préstamos a sus trabajadores.

Resumiendo, no operarán intereses cuando:

a. Los Adelantos de Sueldos no excedan de 1 UIT: Es decir, tranquilamente, puedo adelantarle su sueldo hasta un importe de S/4,950 (2023) y no generar intereses.

b. Los Préstamos no excedan de 30 UIT: Cuando se trate de préstamos destinados a la adquisición o construcción de vivienda de tipo económico (tampoco es que con te vayas a construir una mansión).

Para complementar la información, observemos que nos indica el inciso e) del Art. 15° del Reglamento de la LIR.

Dato: Los intereses aplican sobre el total del préstamo y/o adelanto, no sobre el exceso.

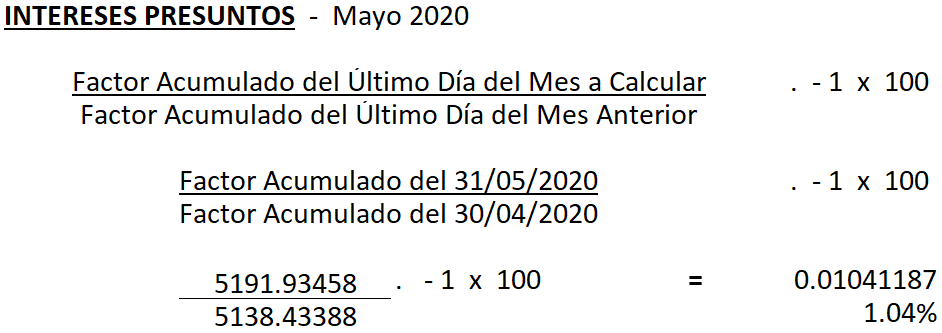

Para calcular los intereses presuntos en moneda nacional debemos aplicar la siguiente formula:

Caso Practico:

TributaFacil.pe S.A.C. le otorgo un préstamo de S/15,000 a un trabajador en 2020-05. Para este préstamo no se pacto ninguna tasa compensatoria. Es por ello, que TributaFacil.pe S.A.C. desea calcular los intereses presuntos.

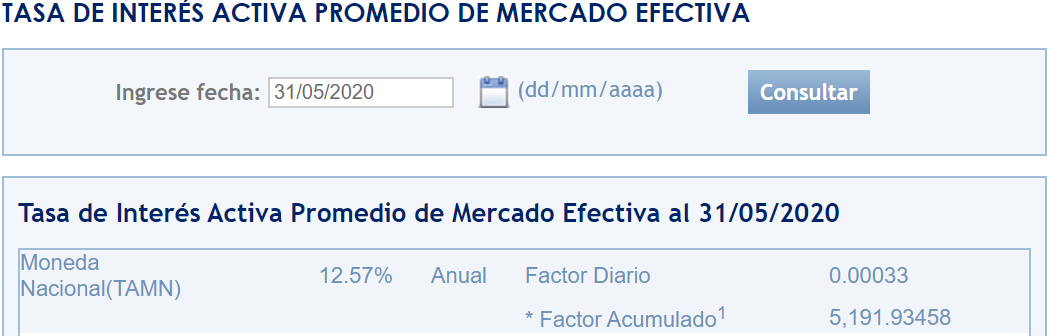

Pregunta N° 1: ¿Donde se puede determinar el Factor Acumulado?

Tienes que revisar el siguiente link: https://www.sbs.gob.pe/app/stats/TasaDiaria_1.asp

El Resultado de la Formula fue: 0.01041187

A ese Factor debemos multiplicarle el monto del Préstamo: S/15,000 x 0.01041187 = 156.18

Por lo tanto, el interés presunto para el presente caso es de S/156.18 y dicho monto tendrá que adicionarse en la Declaración Jurada Anual del Impuesto a la Renta.

Con el Decreto Legislativo N° 1545 se modifican estos factores que eran variables y se establecen factores fijos.

– Factor de Ajuste para Prestamos en Moneda Nacional: 0.42

– Factor de Ajuste para Prestamos en Moneda Extranjera: 0.65

Que sucede cuando un tercero le presta a una empresa y no se pacta intereses? como seria el escenario para la empresa, si bien es cierto esta se obliga a pagar el 5% del interés presunto y se paga, que es lo que se adiciona a la dj anual?