COMENTARIOS PREVIOS

Cuando un Contribuyente tiene discrepancias con la Administración Tributaria puede presentar un Recurso de Reclamación ante el mismo órgano gubernamental. Si la Resolución de dicha reclamación no es favorable puede presentar un Recurso de Apelación para que el Tribunal Fiscal sea el encargado de brindar una solución a la controversia generada.

RTF N° 00366-11-2023

PRIMERA PARTE

La SUNAT realizo un Procedimiento de Fiscalización del IR del ejercicio 2009 al Contribuyente Grapix S.A.C., mediante evaluación de documentos la Administración Tributaria determino que existían Gastos de Comisión por Ventas No Sustentadas, y por tanto, se reparo estos gastos para aumentar la Renta Neta Imponible del Impuesto a la Renta.

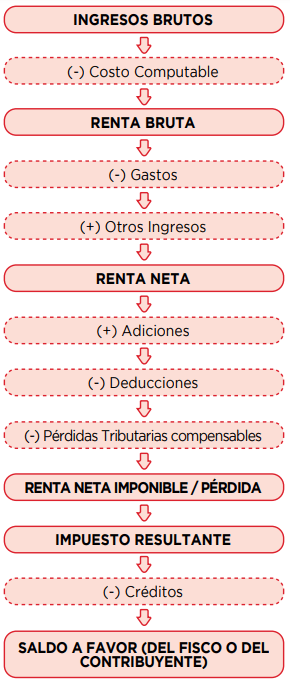

Te estarás preguntando ¿Qué es la Renta Neta Imponible del IR?. Para determinar el Impuesto a la Renta Anual de 3ra Categoría existe la siguiente estructura:

Cuando la SUNAT repara (desconoce) un Gasto hace que la Renta Neta Imponible aumente y, por tanto, aumente también el Impuesto a la Renta.

SEGUNDA PARTE

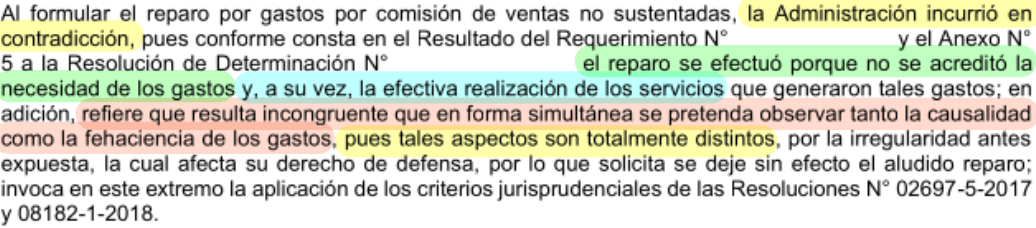

El Contribuyente detecto una contradicción al Reparo efectuado por la SUNAT.

1. Por un lado la Administración Tributaria alegaba que el Contribuyente Grapix S.A.C. NO había demostrado que el Servicio por Gastos de Comisión por Ventas se había realizado realmente.

2. Por otro lado la SUNAT determino que el Contribuyente no acredito LA NECESIDAD del Gastos por Comisión por Ventas, esto es, la relación de Causalidad.

¿Cómo puedes desconocer un gasto y después indicar que muestres la necesidad del gasto que inicialmente desconociste?

TERCERA PARTE

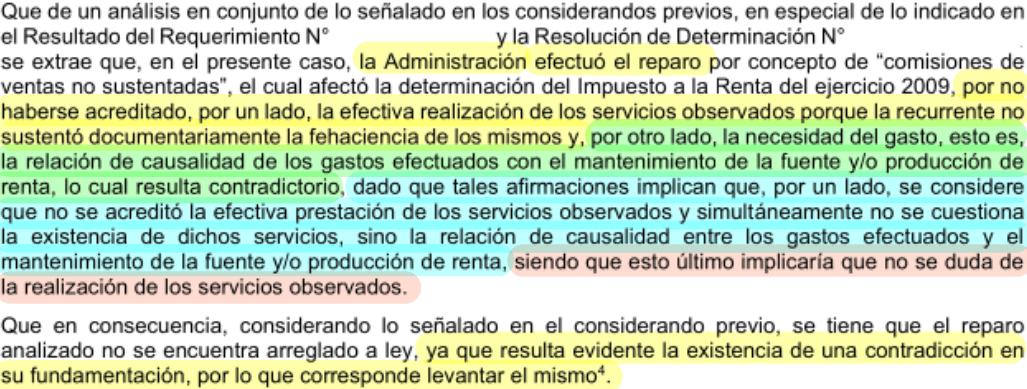

El Tribunal Fiscal determino que efectivamente existe una Contradicción entre los argumentos de la SUNAT.

CONCLUSIÓN

Es importante realizar los argumentos jurídicos de manera correcta para no caer en contradicciones. Esto ocurre porque la Administración Tributaria detecto una inconsistencia y el Auditor quiso exigir mas documentación de la que razonablemente era viable para cerrar el caso.